期权作为金融市场中灵活性最高的衍生品,其策略设计可覆盖从保守到激进的全风险谱系。

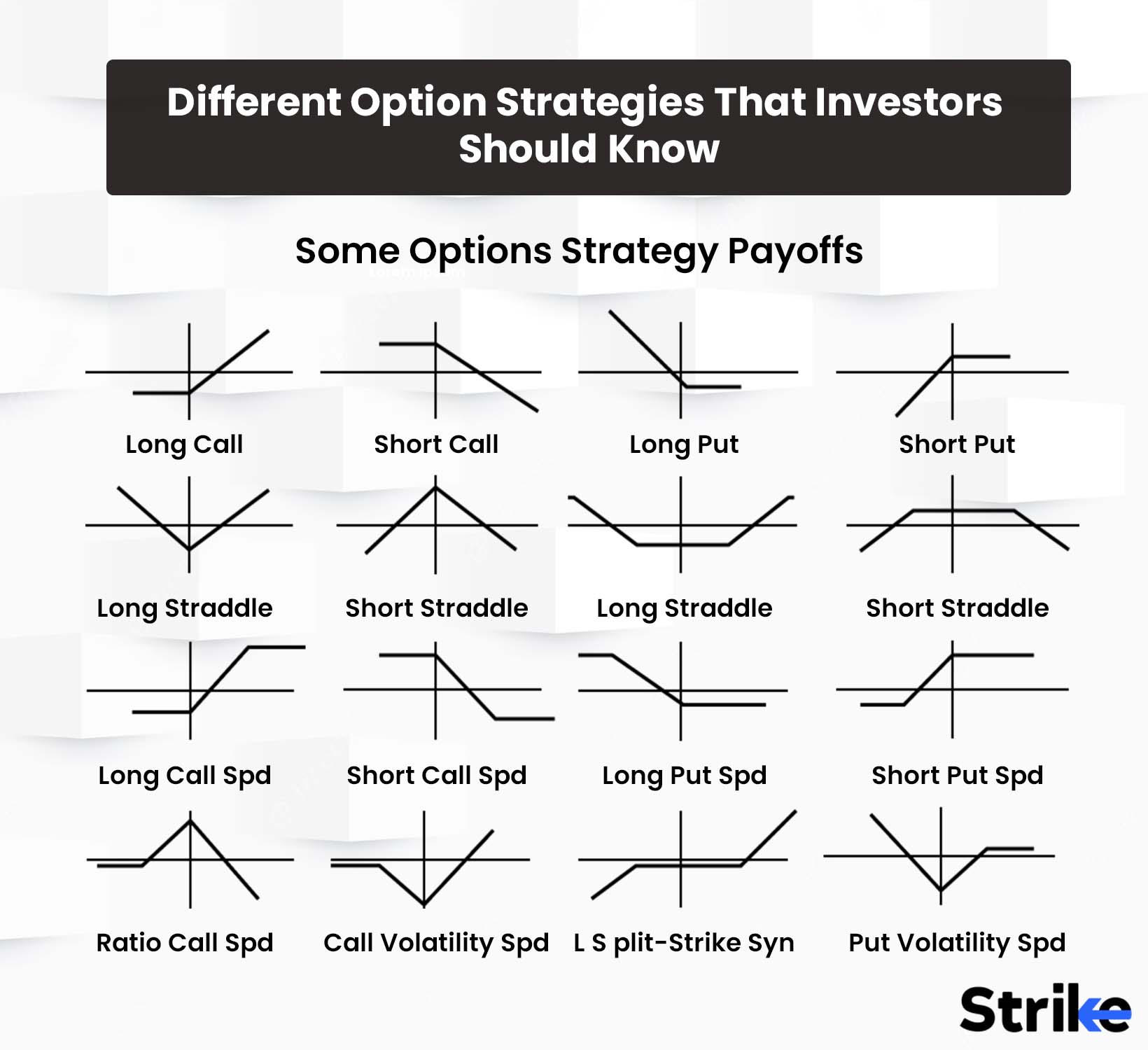

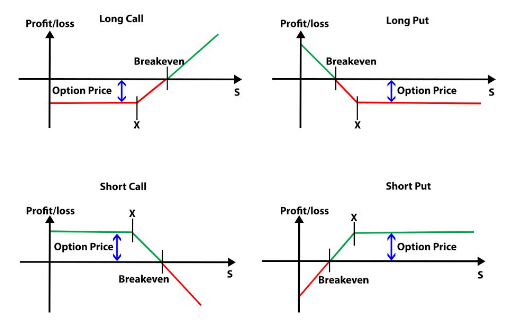

一、四大基础策略:单腿期权(Call/Put)

4种单腿策略:买入认购期权、卖出认购期权、买入认沽期权和卖出认沽期权,分别适用于看大涨、看不涨、看大跌和看不跌的市场预期。

买入认购(认沽)期权的行权价格越高(低),即虚值程度越高,则预期涨(跌)的幅度越大。卖出认购(认沽)期权的行权价格越高(低),即虚值程度越高,则面临的风险越低。

| 策略类型 | 预期市场情况 | 潜在收益 | 潜在风险 |

|---|---|---|---|

| 买入认购期权

(Long Call) | 标的资产价格上涨 | 无限 | 支付的权利金 |

| 买入认沽期权

(Long Put) | 标的资产价格下跌 | 理论上为标的资产价格跌至零的差价 | 支付的权利金 |

| 卖出认购期权

(Short Call) | 标的资产价格稳定或下跌 | 权利金收入 | 无限 |

| 卖出认沽期权

(Short Put) | 标的资产价格稳定或上涨 | 权利金收入 | 标的资产价格跌至零的差价 |

二、进阶组合策略

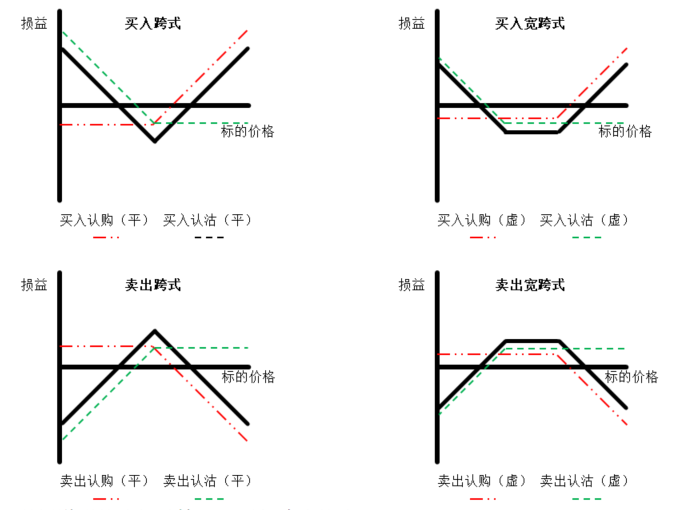

1、跨式/宽跨式期权(Straddle)

-

- 构建方式:同时买入相同执行价、到期日的看涨与看跌期权

- 适用场景:预期标的资产价格大幅波动,但方向不明

- 盈亏平衡点:执行价±总权利金

- 案例:买入执行价150元的跨式组合(看涨权利金5元,看跌权利金4元),若股价涨至165元或跌至135元,组合可盈利

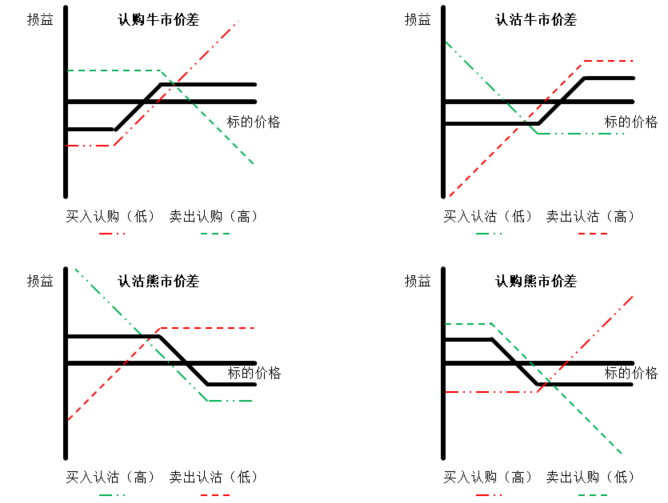

2、价差期权(Spread)

| 策略类型 | 预期市场情况 | 潜在收益 | 潜在风险 |

|---|---|---|---|

| 买入牛市价差

(Long Call Spd) | 标的资产价格上涨 | 无限 | 支付的权利金 |

| 买入认沽期权

(Long Put Spd) | 标的资产价格下跌 | 理论上为标的资产价格跌至零的差价 | 支付的权利金 |

| 卖出认购期权

(Short Call Spd) | 标的资产价格稳定或下跌 | 权利金收入 | 无限 |

| 卖出认沽期权

(Short Put Spd) | 标的资产价格稳定或上涨 | 权利金收入 | 标的资产价格跌至零的差价 |

3、

本文来自strike,原文链接https://www.strike.money/option-strategies,本文观点不代表郑来轶立场,转载请联系原作者。